© Ministère des finances

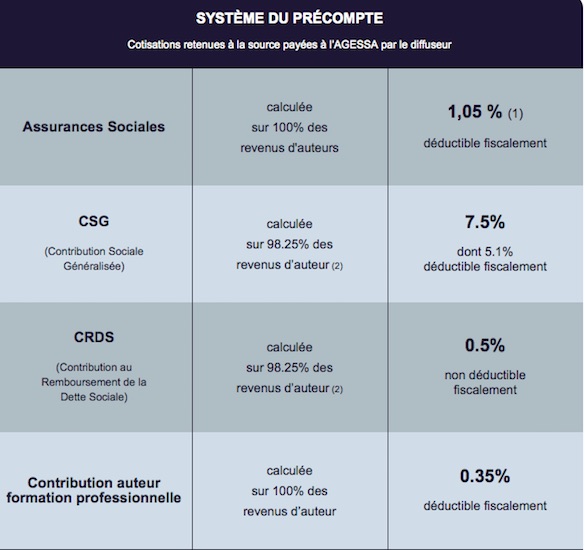

Le diffuseur de votre oeuvre déduit les cotisations du montant à régler à l’auteur et reverse ces cotisations à l’AGESSA, la sécuité sociale des auteurs. Ces cotisations sont assises sur la totalité des revenus bruts Hors Taxes de l’auteur. Il s'agit des assurances sociales, la Contribution Sociale Généralisée, la Constitution au Remboursement de la Dette Sociale et la Contribution auteur formation professionnelle.

La modification qui entre en vigueur au 1er janvier 2015 concerne les assurances sociales. Désormais le taux de prélèvement est de 1,05%, calculé sur la totalité des revenus de l'auteur. Ce prélèvement est déductible fiscalement dans son intégralité.

© AGESSA - Capture d'écran

Les auteurs ne doivent régler eux-mêmes ces cotisations et contributions à l’AGESSA que lorsque le diffuseur ne les a pas prélevées sur les revenus qu’il a versés à l’auteur. C’est également le cas des auteurs qui déclarent fiscalement leurs revenus comme « Bénéfices Non Commerciaux » et optent pour la dispense de précompte.

Les auteurs déclarant fiscalement leurs revenus d’auteur sous formes de « Bénéfices Non Commerciaux » (BNC) bénéficient d’un système appelé « dispense de précompte » qui leur évite de cotiser sur la totalité de leurs droits d’auteur. En effet, l’assiette de leurs cotisations est inférieure car elle correspond à leur BNC majoré de 15%. Pour éviter donc qu’ils ne subissent trop de cotisations, l’AGESSA leur délivre une attestation annuelle de dispense de précompte chaque année, à réception de leur Avis d’Imposition conforme à leur déclaration de revenus. L’auteur s’acquitte alors personnellement, de manière différée, des cotisations et contributions habituellement prélevées à la source, une fois son BNC connu.

Plus d'informations : https://www.agessa.org/getpage_Conditions-et-obligations_47,,.html#page-57"